いろんな投資を積極的に取り入れている我が家ですが、オススメの投資とそれぞれの実績をご紹介します。

ロボアドバイザー

ロボアドバイザー(ロボアド)とは、投資家の代わりに資産運用のアドバイスや運用の手伝いをしてくれるサービスです。

具体的には、利用者のリスク許容度に応じて、最適な資産の組合せ(ポートフォリオ)を提案してくれます。「投資一人型」では、利用者が運用資金を入金するだけで、ポートフォリオに応じて自動で買い付けが行われるため、投資初心者でも簡単に資産運用ができます。

ロボアドバイザーとは?|投資初心者の方にもわかりやすく解説!

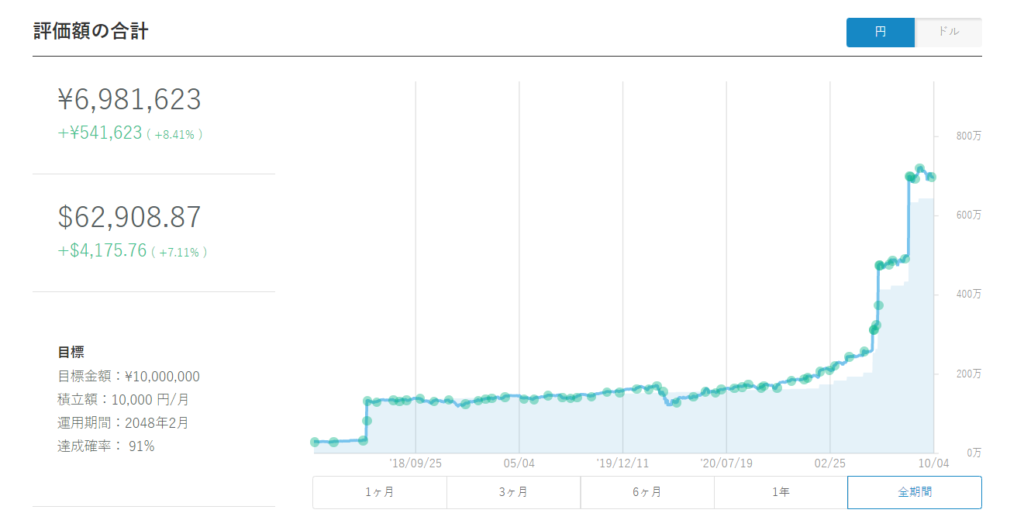

ウェルスナビ

簡単な質問に答えるだけで、運用方針を決定できます。

ちなみに私のリスク許容度は5段階中一番高い「5」で運用しています。

| スタート時期 | 2018年2月20日 |

| 現在の積立額 | 10万円/月 |

| 元本 | 6,440,000円 |

| 現在価格 | 6,981,623円 |

| 利益 | 535,980円 |

| 利益率 | 約8.4% |

| 年利換算 | 約2.3% |

結構成績がよかったので途中で100万円単位で資金を投入していますが、トータルでみると現状では年利2.3%という成績です。

こうして年利換算してみると、いまいち…

THEO(テオ)

| スタート時期 | 2018年2月13日 |

| 現在の積立額 | 1万円/月 |

| 元本 | 440,000円 |

| 現在価格 | 518,263円 |

| 利益 | 78,263円 |

| 利益率 | 約15.1% |

| 年利換算 | 約4.2% |

前みたときは、ウェルスナビのほうが成績がいいと思って、ウェルスナビに結構資金を投入したのですが、現状ではTHEOのほうが良い結果となりました!

THEOにももう少し資金を入れたいと思います…(笑)

インデックス積立(投資信託)

いろいろ買っているので、全部を書くのは難しいですが、一部をご紹介するとこんな感じです。

元本が100万以上となっているものだけ取り上げました。

ニッセイ外国株式インデックス

積立設定

| スタート時期 | 2019年6月4日 |

| 現在の積立額 | 7万円/月 |

| 元本 | 1,270,000円 |

| 現在価格 | 1,635,288円 |

| 利益 | 365,288円 |

| 利益率 | 約28.8% |

| 年利換算 | 約12.4% |

年利換算するとめちゃめちゃ良い成績。

eMAXISSlim新興国株式

積立設定

| スタート時期 | 2019年10月29日 |

| 現在の積立額 | 7万円/月 |

| 元本 | 1,190,000円 |

| 現在価格 | 1,359,617円 |

| 利益 | 169,617円 |

| 利益率 | 約14.3% |

| 年利換算 | 約7.4% |

ニッセイ外国株式インデックス ほどではないけどなかなか良い。

確定拠出年金

夫の会社も私の会社も企業型確定拠出年金があるので、2人とも利用しています。

日本の現物株式投資も行っているので、確定拠出年金では外国株式、外国債券を中心に投資を行っています。

夫の確定拠出年金

iDeCo

企業型確定拠出年金がはじまるまえに、始めていたiDeCo

| スタート時期 | 2015/11/12(申込日) 2018/9まで積立 (現在は運用のみ) |

| 元本 | 640,000円 |

| 現在価格 | 787,328円 |

| 利益 | 147,328円 |

| 利益率 | 約23.0% |

| 年利換算 | 約3.9% |

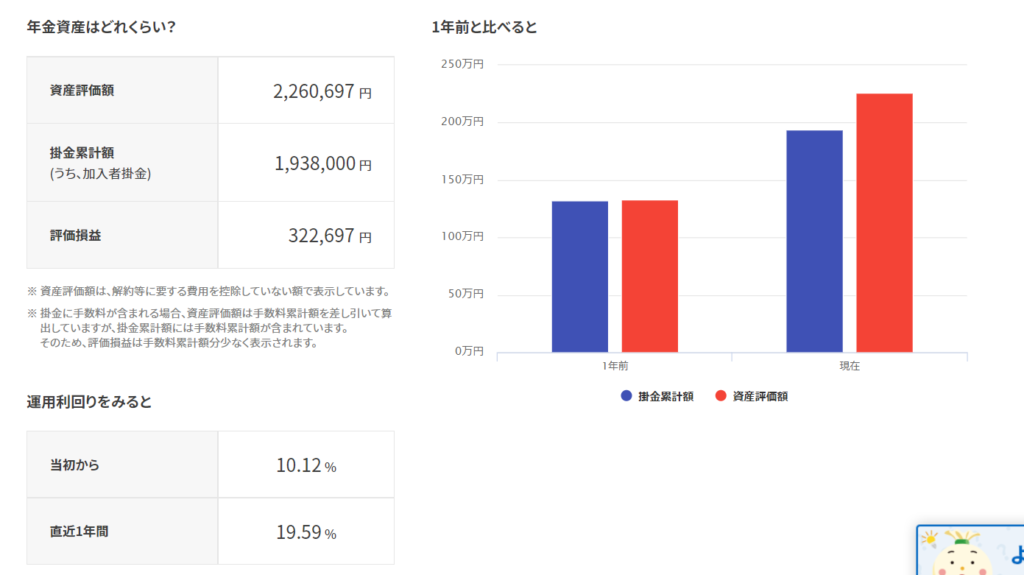

企業型確定拠出年金

iDeCoを運用していたものの、企業型確定拠出年金が始まったのでそちらに乗り換え。

| スタート時期 | 2018/7/1 |

| 現在の積立額 | 5万円/月 |

| 元本 | 1,938,000円 |

| 現在価格 | 2,260,697円 |

| 利益 | 322,687円 |

| 利益率 | 約16.7% |

| 年利換算 | 約5.1% |

妻(私)の確定拠出年金

| スタート時期 | 2019/4 |

| 現在の積立額 | 5万円/月 |

| 元本 | 1,500,464円 |

| 現在価格 | 1,793,717円 |

| 利益 | 293,253円 |

| 利益率 | 約13.51% |

| 年利換算 | 約7.8% |

なぜか夫より私の運用成績のほうがよかった!

ポイント投資

番外編としてpaypayのボーナスポイントをご紹介。

paypayボーナスポイント

paypayで獲得したポイントをすべて投資に回しています!

一時期プラスだったんですが、今みるとマイナスでした。

チャレンジコースとスタンダードコースどちらもやっていますが、チャレンジコースのほうが最近はじめたのでマイナスでした。

そのうちプラスに転じてくれたらよいなと思います!

まとめ

我が家の投資の一部をご紹介しました。

個人株は儲かっていた時期もありますが、トータルではそこまで利益が出ていないので今は手間のかからない積立投資を中心に資産運用をしています。

自動積立ならば最初に設定するだけで、その後は勝手に利益が積みあがっていきます。

もちろんマイナスができるときもありますが、気にせず毎月決まった額を積み上げていくだけです。

下がったときはその分安く買えているので問題ありません。

トータルでは利益が上がることが多いです。

今回、この記事を作成することで、いつもは全く気にしていなかった年利を意識することができてよかったです!

投資をなんとなくしている方も一度、年利計算をしてみてはいかがでしょうか?

この記事が参考になれば幸いです。

コメント